私たちがお客様から資産運用の相談を受けた場合にまずお話しするのはリスクの管理についてです。

先日クレディスイスのAT1債が無価値になったということで世間を騒がせました。

この債券への投資は一般的に最低でも日本円で2~3000万円程度必要であったため、保有していた投資家は大きな損失を被ったのではないかと考えられます。

極端な話ですが、例えばこのクレディスイスのAT1債に3000万円投資していた投資家が100億円の金融資産をお持ちであれば、その投資家のポートフォリオ全体を大きく毀損するほどの損失にはならないのかもしれません。

ところが退職金等、様々な資産を合わせて5000万円の金融資産をお持ちの方に3000万円の損失が生じたらその損失を元に戻すのはとても困難になります。

資産運用において損失のリスクというのは常にあるわけですが、その確率を0にするということではなく、取返しのつかない損失を回避することが重要であると考えています。

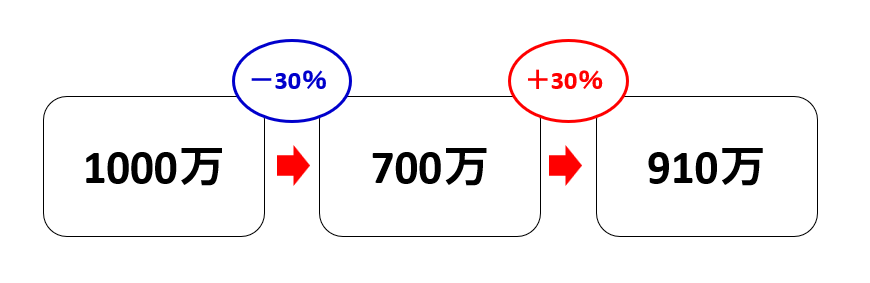

例えば運用を始めて30%の損失が生じたとします。この損失を取り戻そうとしたら何%のリターンが必要になるでしょうか?

この答え、実は30%ではないです。

これは例えば1000万円の運用をしたとして、30%の損失が生じると700万円になります。700万円の投資元本で30%リターンを出しても910万円にしかなりません。

30%の損失が生じた際、その損失を取り戻すには、なんと約43%のリターンが必要になるのです。

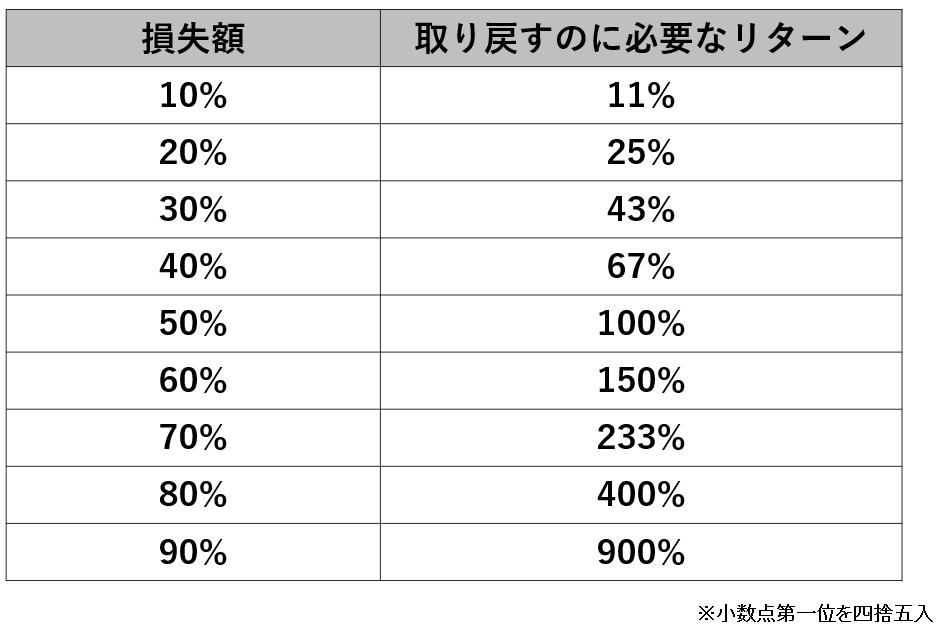

損失に対して必要なリターンは以下の通りで、損失が大きくなればなるほど取り戻しに必要なリターンは急激に増えていきます。

ここ何年か世界株式は大きく上昇しました。それもあってか、世界の株式やアメリカの株式で運用している投資信託を買って持っておけば良いという極端な考え方が強くなっているように感じます。

ただし、こうした運用はここ何年か良かったかもしれません。しかし過去には大きく下落したこともあり、一旦大きな損失が生じると取り戻すのに何年もの月日が必要になる可能性があります。

世界の株式やアメリカの株式で運用している投資信託等をポートフォリオに組み入れることは大事であると考えますが、ただそれだけ買って置いておけばよいというわけではなく、ポートフォリオに債券やリート、金等、他の資産を組み入れてみたり、積立投資等、投資信託の購入時期をずらしたりして時間分散を図る必要があるのではないかと考えています。

株式会社ブルクアセットで独立系ファイナンシャルアドバイザー(IFA)の仕事をしている鈴村と申します。

私は、「資産運用は一人ひとりに合った戦略が必要」と考えています。そのために、お客様一人ひとりの目標やリスク許容度に合わせた資産運用プランを提案し、適切な投資商品をご紹介することを心がけています。

皆様に有益な情報や知識をお届けしながら、資産運用に関するご相談にも真摯に対応してまいります。

どんな質問やご相談でもお気軽にお声がけください。