下落を前向きに捉え、安くなったところで通常よりもっと大きな利益取るため、レバレッジ型の投資信託を買い付けようと考える投資家の方もいるかもしれません。

しかし、このレバレッジ型の投資信託は扱いが難しく、上級者向けの商品であり、短期間でけじめをつけるべき商品です。そのため、長期での資産形成を狙う資金で買付はお勧めしません。

今回はその理由についてご説明いたします。

そもそもレバレッジ型の投資信託とは?

レバレッジ型の投資信託とは、参照指数と連動を目指すファンドです。ただし、インデックスファンドなどとは連動の仕方が異なり、参照指数の値動きにレバレッジ倍数と呼ばれる、一定の倍率を掛けた値動きに連動を目指しています。また、レバレッジ型の他に、インバース型という参照指数に反対の値動きをするものもあります。大きな利益を狙う代わりに大きなリスクが伴う商品です。またレバレッジ投信をブル型投信、インバース型投信をベア型投信と呼ぶこともあります。

これはブル(雄牛)が角を突き上げる様子とベア(熊)が腕を振り下ろす様子を表しており、対象指数等が上昇すると上がる投資信託がブル型投信、対象指数等が下落すると上昇する投資信託がベア型投信となります。

それではなぜこのレバレッジ型の投資信託が中長期の資産形成に向かないのかを説明します。

長期の資産形成には向かない理由

① 単純に値動きが大きくリスクが高いレバレッジ型の投資信託は一般的に先物取引等を活用し、参照指数の日々の値動きに対して、レバレッジを掛けた値動きになることを目指しています。

そのため、一般的な値動きより多くなるため、資産形成としてはリスクが高すぎると考えられます。

② 値動きが上がったり下がったりした場合に価格が不利になりやすい。

「もし、相場が思った方向に推移しなかったとしてもしばらく置いておけばその内利益が出るだろう。」と考える投資家もいらっしゃるかと思います。

しかしレバレッジ型の投資信託の場合、対象指数が日々上がったり下がったりを繰り返していると投資信託の基準価額が下落する傾向があります。

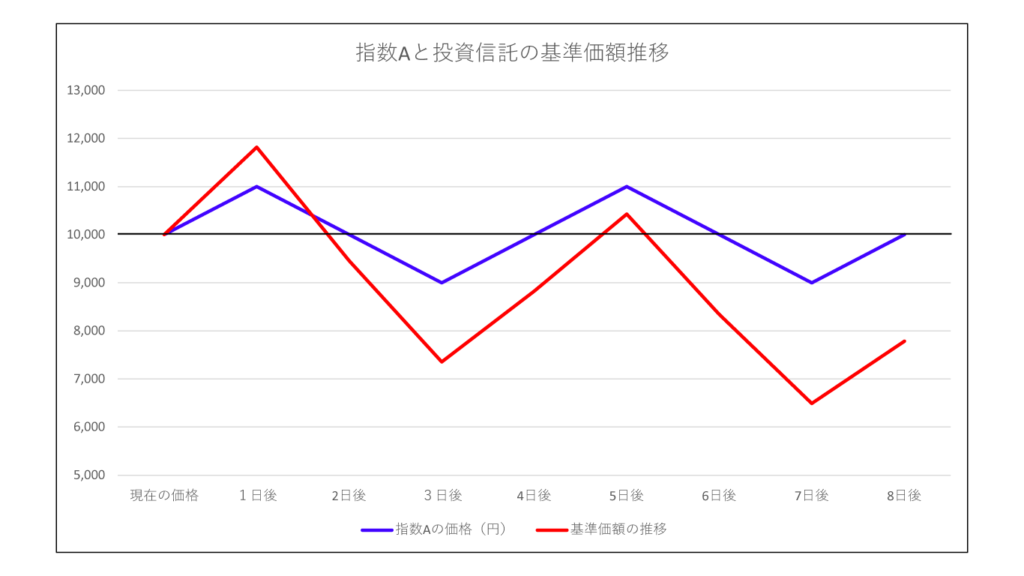

例えばですが、指数Aを対象とした「指数Aレバレッジ2倍」という投資信託があったとします。

指数Aの価格が10,000円、投資信託の基準価額も10,000円だとした場合で、指数Aが以下のように推移したとします。

(表1)

このように指数が9,000円~11,000円のレンジで価格がいったりきたりした推移の場合ですが、「指数Aレバレッジ2倍」の価格推移は以下のようになります。

(表2グラフ)

※単位:円

(表2)

※投資信託の信託報酬等は考慮していません。

上記のように指数自体は一定のレンジを動いているだけなのに、基準価額は下落しています。

そのため、長期間で保有するとご自身が想定していた価格にならない可能性があるのです。

③ 日々の保有コストがかかる

最後にレバレッジ投信のコストです。

投資信託には信託報酬が定められています。レバレッジ型のものは普通のインデックス型に比べると高い場合が多いです。中で先物取引が活用されているため運用側もコストがかかるためです。「今、下がっているからマイナスも大きく膨らんでいるから手放せない」というご相談をよくいただきますが、そう放置している間も信託報酬がかかってしまいます。

以上のことより、レバレッジ型投資信託は大きな損失を抱える可能性があり、損失が出ているからといって放置しておくと、気付いたときには取り返しのつかない価格になっていたというのは珍しい話ではありません。

レバレッジ型投資信託を検討される場合はその資金は何用の資金であるか、資金性格を振り返ってから買付されることをおすすめします。